Acquérir un bien immobilier est une étape clé dans la vie d’un individu, et pour beaucoup, cela passe par la souscription à un prêt immobilier. Or, pour minimiser le coût total de cet emprunt, savoir négocier son prêt immobilier est crucial. Dans cet article, nous vous guidons à travers les étapes essentielles pour obtenir le meilleur taux et les meilleures conditions de prêt. Que vous soyez un primo-accédant ou un investisseur chevronné, bien se préparer et négocier astucieusement peut vous permettre d’économiser des milliers d’euros.

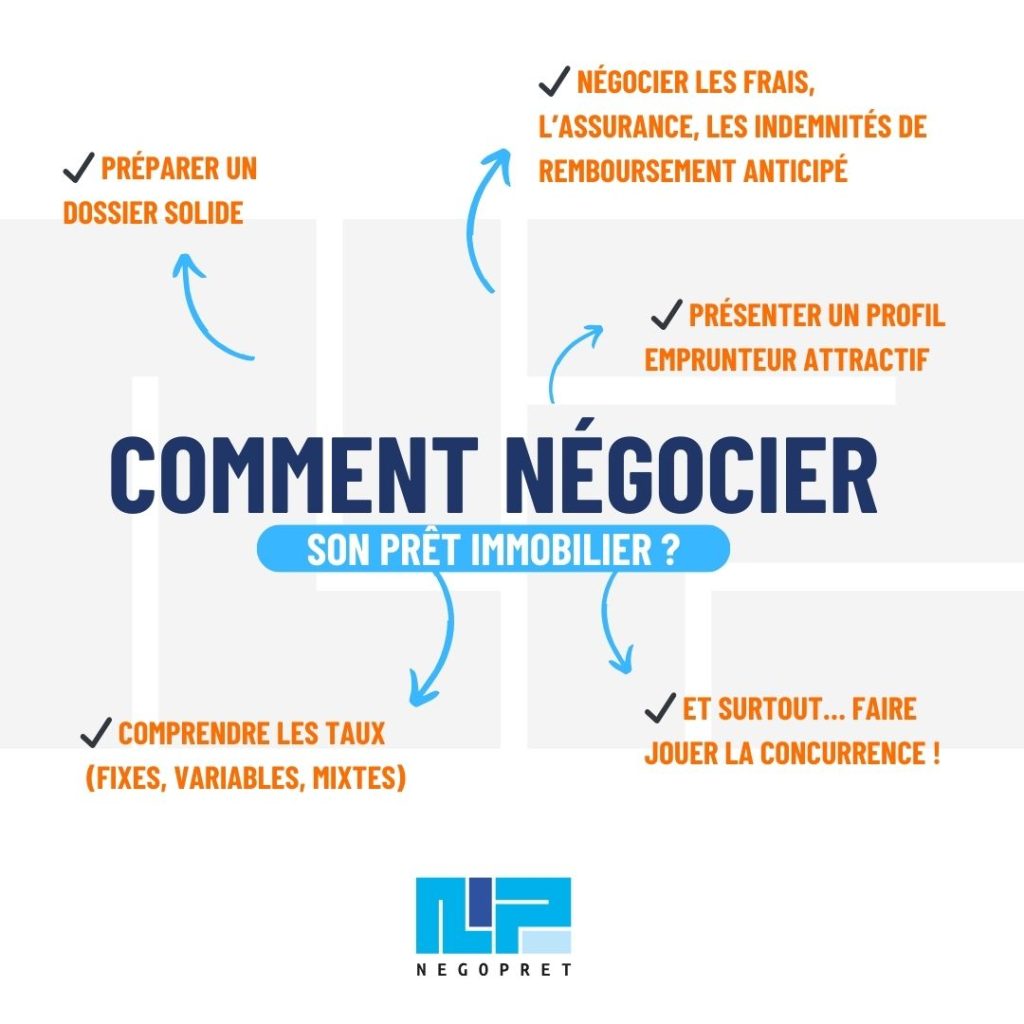

Bien se préparer et avoir un dossier solide

Avant même de commencer à négocier avec une banque ou un établissement de crédit, il est essentiel de bien se préparer et de constituer un dossier solide. Cette étape vous permettra d’obtenir les meilleures offres de prêt et de maximiser vos chances d’aboutir à une négociation réussie.

S’informer sur les taux d’intérêts actuels

et les types de prêts immobiliers

La première chose à faire est de vous renseigner sur les taux de crédit immobilier pratiqués sur le marché. Connaître les taux fixes, variables ou mixtes proposés, vous permettra de déterminer ce qui convient le mieux à votre projet. Par ailleurs, surveiller l’évolution des taux vous permettra de choisir le bon moment pour faire une demande de prêt. Les taux peuvent varier en fonction de l’établissement, du montant emprunté, de la durée de remboursement et de votre profil emprunteur (revenu, épargne).

Présenter un profil

financier attractif

Un des aspects les plus importants pour rassurer votre banque et obtenir les meilleures conditions est de présenter un profil financier attractif. Votre stabilité professionnelle joue un rôle crucial. Les banques préfèrent des emprunteurs en CDI ou avec une situation professionnelle stable. Si vous êtes indépendant ou en CDD, des revenus constants et des justificatifs solides seront nécessaires pour compenser ce risque perçu.

Les banques demandent également un apport personnel, généralement au moins 10 % du montant du projet, mais plus cet apport est élevé, plus vous inspirez confiance. De plus, une bonne gestion de vos comptes bancaires, avec des relevés qui montrent une épargne régulière, l’absence de découverts fréquents et une maîtrise de vos charges, est essentielle.

Négocier les éléments du prêt immobilier

Une fois votre dossier préparé, il est temps de passer à la négociation proprement dite. Le taux n’est pas le seul point de négociation. Plusieurs éléments de votre crédit immobilier peuvent être négociés pour réduire le coût total de votre prêt.

Les frais de dossier

et de garantie

Les frais de dossier peuvent représenter 1% du montant emprunté. Il est souvent possible de négocier une réduction. De même, les frais de garantie, qu’il s’agisse d’une hypothèque ou d’une caution, jouent un rôle dans le coût total de votre prêt immobilier. Le mieux est d’aller au moins coûteux et au plus souple.

L’assurance

emprunteur

L’assurance de prêt est un autre élément où des économies sont possibles. Mais attention, les garanties sont toutes aussi importantes que le coût ! Un professionnel des assurances peut vous aider à choisir les meilleures garanties, au meilleur prix, tout cela en fonction de votre profil emprunteur (du sur mesure !)

Les indemnités

de remboursement anticipé

En cas de remboursement anticipé de votre prêt, la banque peut vous facturer des indemnités. Il est possible de négocier la suppression ou la réduction de ces frais lors de la souscription du prêt. Cette négociation peut se révéler très avantageuse, notamment si vous envisagez de revendre votre bien avant la fin du prêt.

Offrir des contreparties à votre banque

Pour obtenir des conditions plus avantageuses, vous pouvez également proposer certaines contreparties à la banque.

Changer de banque

Un levier puissant de négociation est de proposer de changer de banque. Si vous êtes prêt à transférer vos comptes courants, vos livrets d’épargne ou à souscrire à d’autres produits financiers (comme une assurance-vie), votre banque pourrait se montrer plus conciliante sur les conditions de votre crédit immobilier.

Souscrire à des produits financiers annexes

Les établissements bancaires apprécient souvent que vous souscriviez à des produits financiers annexes tels que des placements ou des assurances. Cette fidélisation peut jouer en votre faveur pour obtenir une réduction sur le taux de votre prêt immobilier ou sur les frais annexes.

Faire jouer la concurrence et faire appel à NEGOPRET Belfort, professionnel du prêt immobilier

Négocier son crédit immobilier passe aussi par la mise en concurrence des établissements financiers. Comparer les offres de plusieurs banques permet de faire pression pour obtenir le meilleur taux et les meilleures conditions de prêt.

Si vous manquez de temps ou d’expertise, passer par un courtier en crédit immobilier peut être une excellente solution. Le courtier agit comme un intermédiaire entre vous et les banques. Grâce à ses bonnes relations avec l’ensemble des établissements bancaires et son volume de dossiers, il est capable de vous obtenir des offres compétitives. En outre, son expertise vous permet de bénéficier d’un accompagnement personnalisé à chaque étape de la négociation.

Négopret, courtier immobilier expert à Belfort, est le partenaire idéal pour vous aider à négocier votre prêt immobilier. Notre équipe humaine et expérimentée sera à votre écoute pour vous accompagner tout au long de votre projet immobilier. De nombreux clients nous ont fait confiance et ont pu réaliser de belles économies grâce à nos conseils.

Cas clients : 2 négociations de prêt immobilier par Négopret

En mars 2024, nos clients avaient obtenu les conditions de prêts suivantes : un taux de 4,17% sur 25 ans pour un total d’intérêts de 111 385€ avec un coût d’assurance de 37 719€.

En passant par Négopret, ils ont obtenu un taux de 4% sur 25 ans pour un total d’intérêts de 101 530€ avec un coût d’assurance de 23 532€. Grâce à la délégation d’assurance et la négociation du taux, nos clients ont pu économiser 24 052 € sur le coût total de leur crédit.

En août 2024, un taux de 3,90% sur 25 ans pour un total d’intérêts de 140 047€ avec un coût d’assurance de 39 052€ était proposé à nos clients par leur banque.

Notre équipe de courtier a négocié pour eux et a obtenu un taux de 3,70% sur 25 ans pour un total d’intérêts de 131 957€ avec un coût d’assurance de 22 059€. En choisissant les conditions négociées par Négopret, nos clients ont gagné 25 083€ sur le coût total de leur crédit.

Négocier son prêt immobilier est un exercice délicat mais essentiel pour réduire le coût global de votre emprunt. Une bonne préparation, la constitution d’un dossier solide, la mise en concurrence des établissements bancaires et le recours à un courtier immobilier sont des étapes clés pour obtenir le taux le plus bas et d’une manière générale les meilleures conditions de prêt. N’oubliez pas que chaque euro économisé sur votre crédit immobilier est une somme que vous pourrez réinvestir dans votre projet immobilier ou dans d’autres placements.