Combien de temps pour obtenir un prêt immobilier ?

Lors d’un achat immobilier, la question du temps nécessaire pour obtenir un prêt immobilier se pose. Entre la signature d’un compromis de vente, les démarches auprès de la banque, l’analyse du dossier de financement et le passage chez le notaire, les délais peuvent sembler longs et parfois difficiles à anticiper.

Chez Negoprêt, nous constatons que les retards sont rarement liés à la banque seule, mais bien souvent à une préparation insuffisante du projet en amont. Comprendre chaque étape permet non seulement de sécuriser la vente, mais aussi d’optimiser les conditions de financement, notamment le taux et l’assurance emprunteur.

Dans cet article, nous répondons de manière claire et précise à une question que se posent de nombreux acheteurs : combien de temps faut-il réellement pour obtenir un crédit immobilier, et quels sont les éléments qui peuvent accélérer ou ralentir l’obtention du financement.

Le point de départ : compromis ou promesse de vente

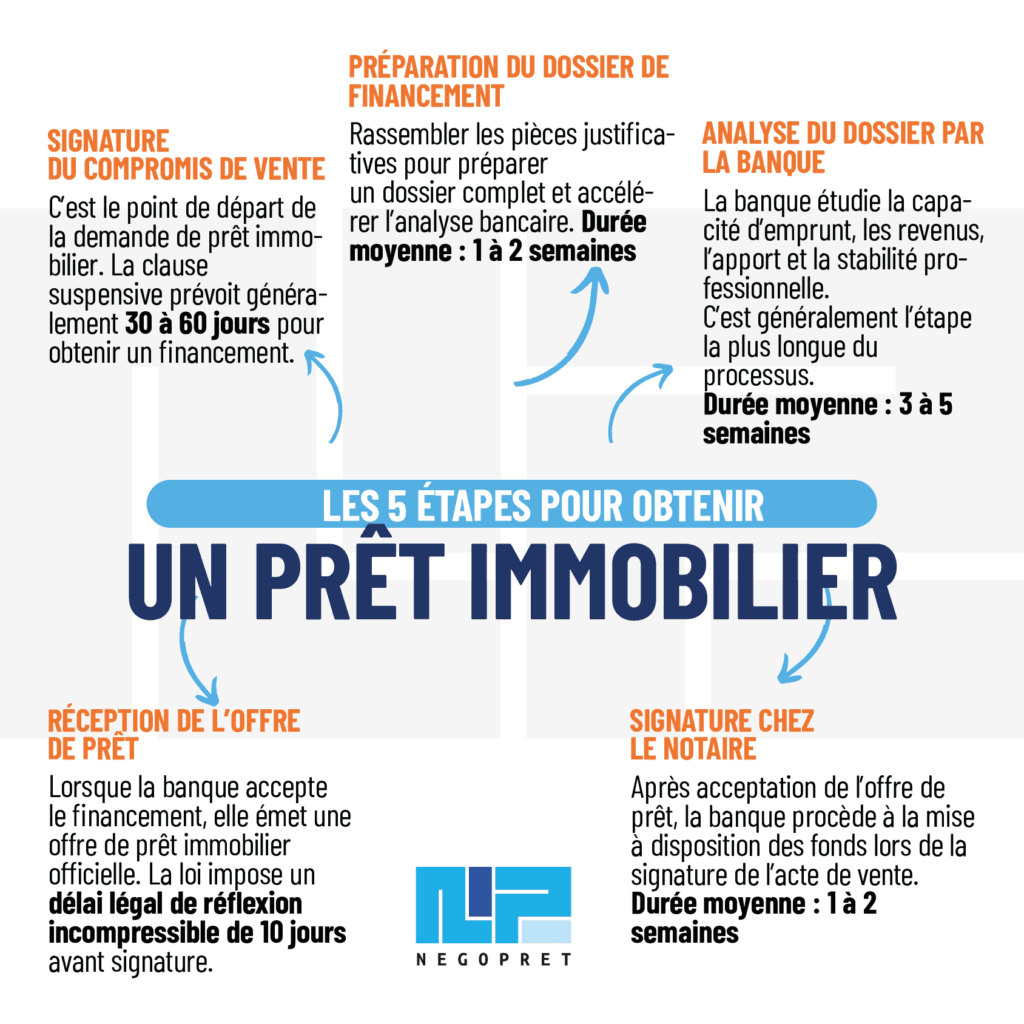

Dans la majorité des cas, le point de départ du délai d’obtention du crédit immobilier correspond à la signature du compromis de vente ou de la promesse de vente. Ce document signé avec le vendeur engage l’acheteur, sous réserve de la clause suspensive d’obtention de prêt.

Cette clause suspensive prévoit généralement une période comprise entre 30 et 60 jours durant laquelle l’acheteur doit obtenir un accord de financement. Lors de cette phase, la banque examine votre dossier et analyse votre situation financière. Si la demande de prêt immobilier est refusée dans le respect des conditions prévues, la vente est annulée sans pénalité pour l’acheteur. Le plus souvent, trois refus d’établissements prêteurs différents peuvent être demandés afin de justifier que l’acheteur a réellement entrepris les démarches nécessaires pour obtenir son financement.

👉 À ce stade, il est déjà conseillé d’avoir travaillé son projet de financement en amont. C’est précisément l’objectif de l’accompagnement d’un courtier : éviter les démarches précipitées après la signature du compromis.

Les étapes pour obtenir un prêt immobilier

1. La préparation du dossier de financement

Avant même de déposer une demande de crédit, une phase de préparation du dossier est indispensable. Elle consiste à réunir l’ensemble des pièces justificatives : documents d’identité, justificatifs de revenus, relevés de comptes, avis d’imposition, informations sur le bien immobilier, montant de l’apport personnel et, le cas échéant, sur les travaux à financer.

⚠️ Cette étape est souvent sous-estimée, alors qu’elle conditionne la rapidité de l’analyse bancaire. Un dossier incomplet ou imprécis entraîne presque systématiquement des délais supplémentaires. En moyenne, cette phase de préparation prend une à deux semaines, selon la réactivité de l’emprunteur.

Nous expliquons dans notre article « Comment négocier son prêt immobilier ? » pourquoi un dossier bien préparé est un levier de négociation aussi important que le taux.

2. Le dépôt de la demande de prêt immobilier

Une fois le dossier complet, la demande de prêt immobilier est transmise à un ou plusieurs établissements bancaires. À ce stade, un accord de principe peut parfois être donné rapidement, notamment si la situation financière est simple et stable.Attention toutefois : l’accord de principe ne signifie pas que le prêt est accepté définitivement. Il s’agit d’un premier avis favorable, sans valeur contractuelle, qui permet néanmoins de rassurer le vendeur et de poursuivre la démarche.3. L’analyse de la demande par la banque

C’est la phase la plus longue du processus. La banque examine votre dossier en détail : capacité d’emprunt, taux d’endettement, stabilité des revenus, apport personnel, reste à vivre, garanties, mais aussi cohérence du projet immobilier par rapport au marché.

Cette analyse de la demande peut durer trois à cinq semaines en moyenne. Elle peut être plus longue en période de forte activité bancaire ou si des éléments supplémentaires sont demandés (pièce manquante, justificatif complémentaire, précision sur la situation professionnelle).

👉 Lorsque l’emprunteur est accompagné par un courtier en prêt immobilier, cette étape est souvent plus fluide. Le courtier anticipe les attentes de la banque et limite les allers-retours inutiles d’où l’importance d’un dossier complet en amont.

4. La réception de l’offre de prêt immobilier

Lorsque la demande est acceptée, l’établissement prêteur édite une offre de prêt immobilier. Ce document contractuel précise l’ensemble des conditions du crédit : montant emprunté, durée, taux nominal, taux annuel effectif global, assurance emprunteur, frais de dossier, frais de garantie et coût total du crédit.À compter de la réception de l’offre, la loi impose un délai légal de réflexion de 10 jours. Ce délai est incompressible. Même si le projet est urgent, l’emprunteur ne peut pas signer l’offre durant cette période.👉 La lecture attentive de l’offre est essentielle, notamment sur la partie assurance. À ce sujet, vous pouvez consulter notre article « Changer d’assurance de prêt immobilier : pourquoi et comment ? », qui détaille les marges d’optimisation possibles.5. L’acceptation de l’offre et le déblocage des fonds

À l’issue du délai de réflexion, l’offre peut être signée et retournée à la banque. Le prêt est alors officiellement accepté par les deux parties. Les fonds seront débloqués au moment de la signature de l’acte de vente chez le notaire ou selon un calendrier spécifique dans le cas d’un achat avec travaux ou d’un logement neuf.Dans la majorité des projets, il faut compter une à deux semaines entre l’acceptation de l’offre et la mise à disposition des fonds.Quel est le délai total pour obtenir un prêt immobilier ?

En pratique, le délai total d’obtention d’un prêt immobilier se situe le plus souvent entre 6 et 10 semaines, à compter du dépôt d’un dossier complet. Dans certains cas simples, le financement peut être obtenu en un peu plus d’un mois. À l’inverse, des situations plus complexes peuvent nécessiter jusqu’à trois mois, voire davantage.

La durée d’obtention d’un crédit immobilier n’est jamais figée. Ce délai peut varier en fonction de nombreux facteurs :

- Un apport personnel suffisant, une situation professionnelle stable et un dossier de financement bien préparé sont des facteurs qui accélèrent fortement le processus. À l’inverse, des revenus variables, une activité indépendante récente ou un projet atypique peuvent rallonger les délais.

- La période joue également un rôle. Les mois d’été et les fins d’année sont souvent plus longs en raison de la baisse d’effectifs dans les établissements bancaires.

- Enfin, faire appel à un courtier constitue souvent une solution efficace pour gagner du temps. Le courtier en prêt immobilier connaît les attentes des banques, anticipe les points de blocage et s’assure que le dossier présenté est conforme dès le premier envoi.

Obtenir un prêt immobilier prend du temps, mais ce délai est maîtrisable. En moyenne, il faut compter entre 1,5 et 3 mois, selon la situation de l’emprunteur et la complexité du projet. Une bonne préparation et un accompagnement adapté font souvent la différence entre un financement fluide et un parcours semé d’incertitudes.

La clé pour éviter les retards reste l’anticipation. Préparer son dossier avant même la signature du compromis, vérifier sa capacité d’emprunt et comparer les offres permet de gagner un temps précieux.

Chez Negoprêt, notre rôle est d’accompagner les emprunteurs à chaque étape, afin de sécuriser l’obtention du prêt et d’optimiser les conditions de financement sur le long terme.